Die individuellen Aspekte der Wertschöpfungskette in Ihrem Betrieb bestimmen die – verursachungsgerechten – Kalkulationsdaten.

Erst die Kenntnis der insofern korrekten Kosten- & Ergebnisstruktur hinsichtlich Ihrer Produkte und hinsichtlich Ihrer Kunden erlaubt es Ihnen, die folgenden Fragen zu beantworten:

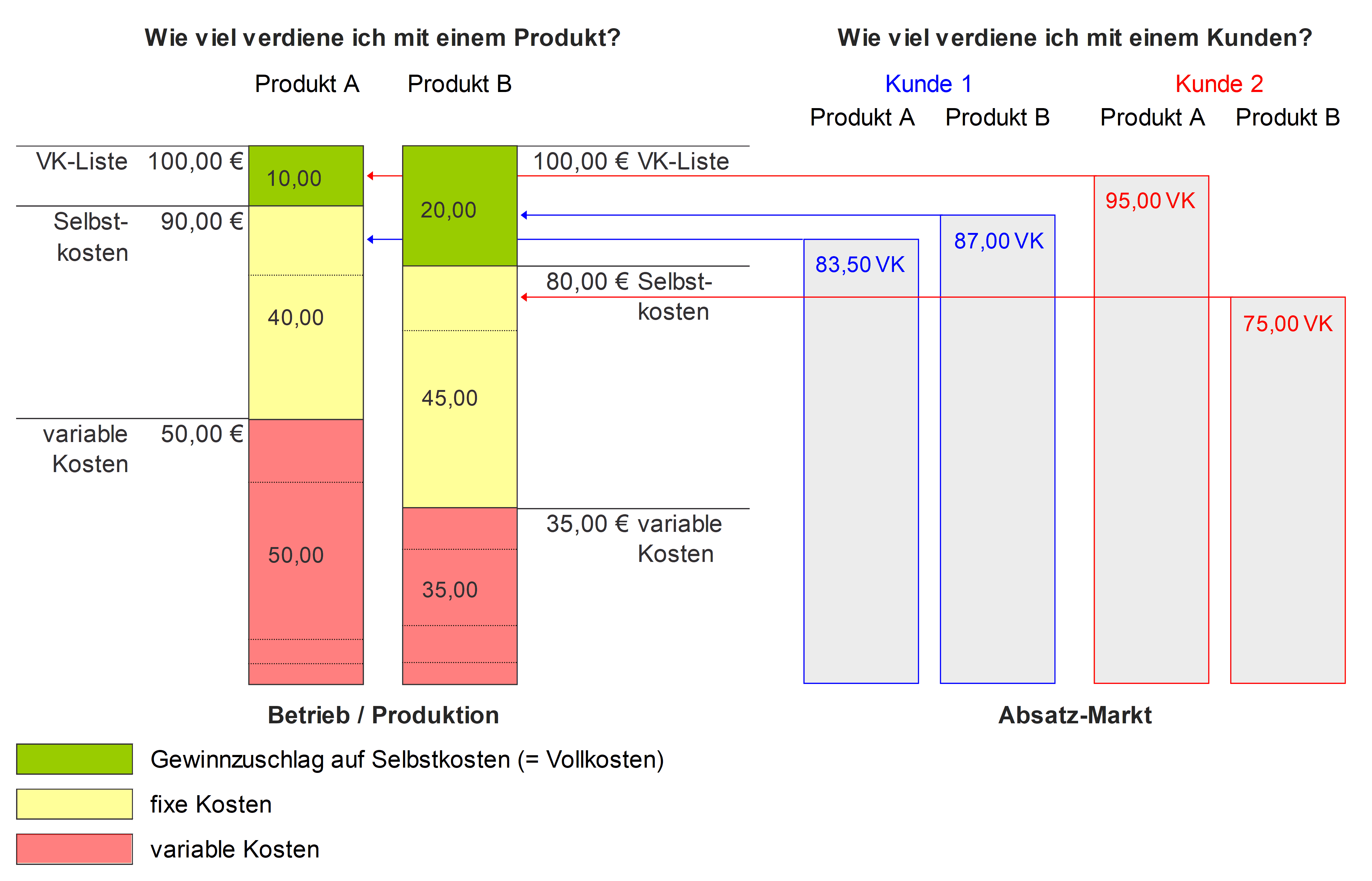

- Wie ermittle ich (verursachungsgerechte) Listen-Verkaufspreise?

- Wie wirken sich modifizierte (fixe bzw. variable) Kosten – und/oder eine modifizierte Gesamtauslastung – auf den Angebotspreis bzw. auf den Gewinn der einzelnen Produkte aus?

- Welchen Preisnachlass kann ich auf meine Listen-Verkaufspreise gewähren?

- Wo liegt meine kritische Preisuntergrenze – insbesondere auch in Situationen, in denen meine Kapazitäten nicht voll ausgelastet sind?

- Welche Produkte können bzw. sollten im Rahmen von Sonderaktionen zu welchem Preis besonders beworben werden? Welche Kunden spreche ich an?

- Ist es wirtschaftlicher, einzelne Arbeitsschritte an Fremdfirmen zu vergeben (= Make-or-Buy)?

- Wo liegt mein Gewinnschwellen-Umsatz (= Break-even)?

- Welches Ergebnis erreiche ich mit einzelnen Produkten?

- Welches Ergebnis erreiche ich mit einzelnen Kunden?

Wir konzipieren aussagefähige & praxistaugliche Kalkulations- und Kostenrechnungssysteme – und wir setzen diese gemeinsam mit Ihnen um.

Hierbei werden insbesondere die individuellen Voraussetzungen und Erfordernisse Ihres Unternehmens beachtet.